银行的金价和金店的价格一样吗_银行金价和银价的区别

1.现在炒黄金好还是抄白银好?

2.黄金 与 白银 的 价格 关系

不要被骗啊,警惕非法集资

贵金属价格不是可以随意揣测的,贵金属投资银行就有,不建议盲目投资白银,投资有风险从业需谨慎,各大银行都有咨询,不建议被骗。鄙视金融广告

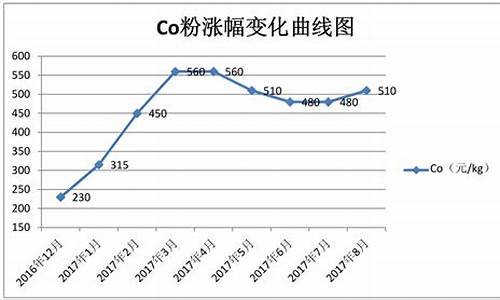

2014年12月16日交易价开盘跌到3.28元左右,白银已经跌破开成本,首饰白银4.7元左右;

投资有风险从业需谨慎,鄙视广告,鄙视某些助纣为虐的知道管理员

谨防类似“兴邦”案和黄金佳非法集资广告

如需核实,请追问

现在炒黄金好还是抄白银好?

关注黄金饰品的朋友一般都知道,黄金价格已经不如过去一般疯涨,和前几年相比,甚至是略有下跌。不过我们从金店之中可以发现,即使金价下跌,金店中的黄金价格依旧是居高不下,和银行的黄金价格相差甚远,这是怎么回事?为什么金店和银行价格不一样?

为什么金店和银行价格不一样?

1商品本身之间的价格差:黄金本身的纯度、工艺等有所差别,而且要知道,黄金和其他商品一样,在不同的地方,以不同的形式销售都会有所差异。所以它价格不止是银行和金店不一样,银行和银行之间也不一样,金店和金店之间,价格也是相差也很大。

2金店的黄金往往是饰品,除了销售黄金之外,还会有其他附加价值,比如工艺、设计、品牌、服务等。银行的黄金主要以投资为主,在质量得到保证的前提下,还会尽可能压低成本,展现黄金本身的价值。

3销售黄金并不是银行的主营业务,而金店则是以销售黄金为主,因此在人工、场地等各方面的开支都会均摊在黄金的成本之中。

总的来说,黄金在金店和银行之间的价格不同是正常的事情,如果说我们是由投资需求,那么就不建议在金店购买黄金产品了。

黄金 与 白银 的 价格 关系

你好分析黄金或白银的阶段性市场基础,首先要从其根本属性入手。黄金或白银虽同为贵金属,但其在当前美元本位的背景下,属性差异很大。

黄金有着其他商品金属无可比拟的极强金融属性,甚至其金融属性是影响金价波动的根本性因素。当前无论央行还是一般投资者,都仍将黄金默视为一种可兑付的硬通货币,尽管伴随信用货币文明的发展,黄金的货币功能已经淡化。

但投资者或央行都不会否认黄金是信用货币出现危机背景下的可信赖支付手段,故才有央行依然将黄金作为国家储备的重要组成部分。即金融属性是成为影响金价波动的长期主要线索,其运行原理主要为对冲信用货币的贬值风险。

白银虽与黄金一样在金银本位时期充当流通中的货币角色,但在当前美元本位背景下,相对于黄金,白银的货币金融属性已高度淡化,没有央行或多少投资者会长期储备白银作为对付信用货币贬值的手段。当前影响银价波动的主要因素是商品实物需求领域中的供需关系,这其中,工业用银对银价的影响很大。这说明银价的波动很大程度上受其商品供需属性主导。当然,我们并非认为白银没有丝毫金融属性。

实质上,白银的金融属性更多在一般投资者的脑海中,这似乎是一种货币历史文化得以传承的理念延续,当前央行并不认同白银的金融属性。故此,白银的金融属性相较于黄金会弱很多,主导银价波动的主要因素是实物需求领域内的商品属性。

尽管某些阶段白银的实物投资需求似乎也会被盖以金融属性夸大波动,但从随后的市场波动来看,以过强金融属性追涨买进白银“投资”的投资者,最后看起来都似乎被主力机构“欺骗”了,回想2011年4月的白银牛市吧。

当时利比亚战乱以及可笑的银本位故事情节让当时追涨买进白银的投资者惨不忍睹,还记得当时美国犹他洲曾传出的银本位故事情节吗?目前看来,他们更像是帮助对冲基金血洗普通投资者的帮凶。

如果金银本位得以复辟,那么笔者以为白银将存在比黄金更好的上涨空间,因在过去10年,白银的波动主要受商品属性主导,如果金银本位复辟后,白银再冠以被官方认可,与黄金一样的极强金融属性,那么市场容量更小的白银将存在更大上涨空间。然而在当前庞大的全球金融贸易体系中,金银本位存在复辟可能吗?

那最多是一个促进图书销售的猎奇故事!上周美联储(FED)伯南克表示,在大萧条期间金本位制度遏制了全球经济的增长,且未能阻止金融恐慌的发生。因为金本位政策,美国经萧条期间政策失误蔓延,实施金本位的国家被迫取固定利率政策,且坏的政策会在国家之间互相传染,中期来看金本位能导致通胀和通缩。从现实角度来看,在美国依然于各领域独霸世界的背景下,希望金银本位替代美元本位,存在这种可能吗?或许持此观点者在担心30或50年后的信用货币前景,进而灌输金银本位可能复辟的思想,但判断数十年后的事情对指导当前投资有那么重要的意义吗?谁能否定若干年后不会出现“地球元”来统一全用货币呢!至少,我们认为美元崩溃论、金银本位复辟论不应成为投资者长期战略投资的羁绊。故判断当前的金银市场价格运行基础,我们还是应该结合并尊重现实金融环境体系,而不是臆想一种未来的金融环境体系并进行相应投资。

就当前黄金市场而言,仍将受金融属性主导,其主导因素来源于投资者就全用货币相对于实体经济发展贬值与否的预期。从当前经济金融大环境来看,欧洲经济继续减速,美国经济复苏步履存疑。可以预见的是,欧美进一步维持宽松货币政策,或继续释放货币,以刺激经济进一步复苏将是未来几年的趋势。这意味着未来几年,货币投放增速应该明显快于实体经济的复苏增速,在此背景下,黄金应该体现其对冲信用货币贬值的功能延续其上涨牛市。

白银则不同,由于商品属性是影响其价格波动的主要属性,那么宏观经济环境、经济周期对白银价格波动的影响会更加明显。如果工业用银环境的经济状况萎靡,那么银价上涨的基础必然显得薄弱。即银价的波动更多受经济大环境影响,相应的经济大环境好了,刺激用银需求,那么白银的牛市基础会更牢固。这样的市场阶段,商品金属也应对应受惠。而其他任何通过金融属性煽动的白银牛市行情,如果缺少白银实物需求荣景的支撑,最终可能都是过山车行情,比如去年3、4月利用利比亚战乱和煽动银本位复辟题材下的白银牛市。

当然,鉴于金银价格存在波动的同步性,只是在不同经济、金融环境中,波动幅度会存在很大差异。尽管我们认为不应过于强化白银的金融属性,但也不能完全否定其金融属性。这又是白银与完全商品属性背景下的基本金属所不同的。如果金价在黄金金融属性作用下涨幅较大,即便基本金属存在商品属性的颓势掣肘,银价也会在一定程度上跟随金价的强势而上涨,即在金融属性的推动下,相对幅度可能落后于黄金,但肯定比基本金属表现更好,比如去年8、9月的行情。

此外,尽管有些阶段的宏观经济环境依然恶劣,但由于各央行的信用货币释放过度,所有商品都会体现出一定基于信用货币贬值预期的牛市。但黄金相对于其他商品的牛市会更明显,其他商品的牛市因为缺少宏观经济环境持续向好的支撑,故其力度和持续性都会相对有限。比如2009年至2010年历经金融危机后各央行大肆释放货币阶段的商品市场,黄金的牛市非常有力,商品金属和原油的牛市都缺乏持续性,这主要源于其缺少宏观经济向好的基本面支撑。

故基于金银属性分析,并结合当前经济、金融大环境来看,我们认为当前黄金的牛市基础比白银好很多。技术面上也体现出这样对应特征,如2008年至今的金银价周K线图示:

从银价2008年金融危机见底8.42美元后至11年见顶49.77美元波段的市场运行来看,该波段阻速线1的2/3线与周线的半年线成为2011年银价大幅调整的支撑底线。且该2/3线似乎构成银价在2008年见底8.42美元后形成的宏观上行趋势线。此趋势线与金价周线图中的H1上行趋势线功能一样。即从2008年以来的宏观趋势观察,金银仍维持宏观牛市格局。

但就中期形态而言,目前金价仍企稳在周线的季度均线上方,而银价的季度均线则成为近月银价反弹的强反压。11年12月的银价最低曾下探周线的半年线附近,但金价却在周线的季度线获得绝对支撑。可见就整个中期市场运行而言,金市的多头底蕴明显强于银市。

再就金银价格11年见顶后的整个调整情况来看,图示中49.77至26.04美元为银价的整个调整波段,该波段形成的阻速线2,其2/3线在2月构成银价反弹的强反压。阻速线理论认为,如果该2/3线不见有效突破,则不宜对白银抱牛市再起的希望。此外,H1下降趋势线仍牢牢构成银价中期反弹的反压。

而黄金市场的中期技术面相对银价无疑改善很多,首先是11年见顶1920.8美元后形成中期下降趋势线L已在2月金价的进一步大幅反弹中被突破。再就1920.8美元至1522.55美元整个调整波段来看,该波段形成的阻速线2/3线已经被突破(图中没有标示),即金市的中期技术面相对于银市的中期技术面改善更加明显。如果后市存在中期机会,笔者以为金市机会可能相对于银市机会更稳健,风险性更小。

故无论就基本面,还是技术面分析,当前金市面临的牛市基础都要好于白银市场!

从长远角度看,白银价格的高低主要是受其本身供求和市场情绪等因素所影响,但很多时候黄金价格的升跌和黄金投资地位轻重的变化仍会左右着白银价格的上落,因为在不少投资者心目中,金银两者的地位和价格是有连带关系的。

金和银无论是金属特性和金融角色上都很接近,但要在两者的价格之间画上一个固定的等号或公式是十分困难的。十六世纪初期,中国的黄金和白银的兑换率是1:6,即是一両黄金的价值等于六両白银。十八世纪初当欧洲国家开始与中国通商时,这个兑换率为1:10,当时这个兑换率在欧洲约为1:15。

兑换比率计算方法多

贸易往来开始后,除了有商品交流和买卖,他们也利用两地不同的黄金白银兑换差价来进行实物的套戥,例如把欧洲产品卖给中国时,收取的是黄金,这黄金所得可以在欧洲换取更多白银,这些白银又流入中国,换回再多些黄金……。这种早期的金银套戥令两地差异在十八世纪中以后消失,中国的金银比率上升到 1:15,而欧洲则维持在1:15和1:16之间。

曾有学者尝试从不同的数据,希能推算出黄金和白银之间的真确兑换比率,这些数据包括:

1.黄金和白银的成分关系,根据地球地壳的土壤分析,地壳的黄金含量为每百万分的0.004,而白银则为每百万分的0.07,比率是1:17.5。

2.黄金和白银的矿藏量关系,黄金的矿藏量估计为90,000吨,被确认的为42,000吨;而白银的矿藏量估计为570,000吨,被确认的为270,000吨。由此可得出矿藏量比率是1:6.33,和被确认比率的1:6.43。

3.黄金和白银的生产量关系,以2005年计,黄金产量约2,450吨,而白银则为20,300吨,比率是1:8.29。

4.黄金和白银的流通量关系,以过去的一百多年计,黄金总共生产出152,000吨,而白银则合共生产出1,336,000吨,这个比率接近1:8.80。

5.从1800到2000年的二百年间,黄金价格和白银价格平均中位数的比率约是1:31。

金银比率作套戥对冲

但是,无论是拿甚么样的数据作论证,从投资者的角度看,黄金的价格和白银的价格在投资市场上关系最为重要。远的不说,从1960年到金银价格的高峰的1980年间,黄金价格由35美元/安士上升至850美元,升幅是2,429%;白银则由1美元不到的90美仙/安士上升至54美元,升幅更达 6,000%。在这段期间金银比率的变化亦是很大,金银比率的最低点是在银价处于54美元/安士高水平的时候,金银比率只有1:15。白银从高位下跌后,其跌幅一直比黄金大,金银比率由1:15慢慢回升到1991年初的1:100。由于白银近年表现又比黄金更胜一筹,金银比率又开始下跌,以年初时的每安士金价(520美元)和银价(9美元)和最新的金价(625美元)和银价(12.5美元)计,金银比率由1:58下跌至1:50了。

作为一个投资者,可以有三个方面去利用这个金银比率:

利用它作套戥和对冲,市场是存在专业投资者和对冲基金买卖这个金银比率的。举例说,现时的金银比率为1:50,如果他们认为白银近期升幅过大,估计年底前黄金表现会优胜于白银的话,他们会买入黄金,沽出白银,以1:50计,他们同时买入10,000安士黄金、沽出500,000安士白银,这样作金银比率买卖的另一个好处是买入的费用或成本是可以利用沽之数来抵销,在财务费用上是减少了的。

当这个比率真的上升至例如55时(这比率上升至55时,黄金和白银的价格升跌皆可,只要是黄金相对地转强便行),他们沽出10,000安士黄金平仓,而沽出黄金的金额这时只需买回白银500,000安士,余下的金额(约是50,000安士白银价值)便是利润。

利用它作短线入市指标,因为在某一短时间内,金银比率应大致上有迹可寻,如金价受消息刺激上升,而白银来不及马上反应的话,金银比率便会变大,投资者可以此判断另一相关金属的后市走势。

利用它作为长线持有白银理据,目前的金银比率约为1:50,但有分析家指金银比率在未来几年会以过去的1:16为目标,这样的话白银必会转强,相信者自然可以此作为入市理由,吸纳白银。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。