2021经济衰退黄金暴涨_2019经济衰退金价

1.浅析黄金市场现状及发展

2.全球经济趋势及其对黄金的影响是什么?

我们都知道黄金的价格波动是比较小的,它本身具有保值价值,所以即使黄金的价格降低,也并不会降低多少。那你知道从2019年到2021年黄金的价格走势是什么样的吗?又有哪些因素能够影响黄金的价格呢?

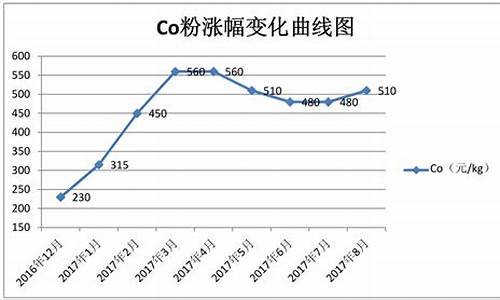

一、黄金的价格走势

小编在网络上查询了一些资料,发现2019年黄金的价格是342.85元一克,现在黄金的价格是560元每克。所以从2019年到2012年,黄金的价格一直是在上涨的,目前市场上的黄金价格维持在560上下,在这上下进行浮动,这只是一个裸金的价格。将黄金进行加工还要算上人工费,那么黄金的价格可能会更高。从目前来看黄金基本上不会下跌,若是跌跌幅也不会很大,基本上不会对金价造成多大的影响。

二、供求关系影响金价

首先我们要明白一个商品价值多少是要看它的供给与需求之间的关系的,如果是卖方市场,那么商品的价格就可能降低,如果是买方市场,那么商品的价格就会抬高。其实简单的来说,就是物以稀为贵,就和咱们的国宝熊猫一样,因为数量稀少被称作一级保护动物,也是中国的一种象征。所以当市场上的黄金供给变多的时候,那么黄金的价格也会变低。当市场对黄金的需求量变大的时候,金价就会上涨,但是黄金本身是具有保值能力的,所以金价一般只是在小范围内波动。

三、美元的走向也会影响金价

我们都知道美元是和黄金直接挂钩的,也就是说如果美元贬值,那么就要用更多的美元去购买黄金,黄金就会升值。如果美国的经济发展变好,那么美元就会升值,那黄金就会贬值。所以美元和黄金之间的发展是正好相反的,一方势强,另一方就会势弱,这也是市场发展的规律,这个规律是人为不能改变的,关键要看市场上的自然波动。所以如果美国经济发展的不好,这个时候美元的汇率就会降低,相应的人民币就会升值,这个时候可以在国内市场上买黄金,这是比较划算的。

浅析黄金市场现状及发展

人民币395.20元。

中国黄金协会近日公布的统计数据显示,2015年上半年,全国黄金产量完成228.735吨,比2014年同期增加17.662吨,同比增长8.37%。其中,黄金矿产金完成191.689吨,有色副产金完成37.046吨。

与此同时,中国黄金消费量出现下降。2015年上半年,全国黄金消费量561.35吨,与2014年同期相比减少8.10吨,下降1.42%。其中,首饰制造用金412.29吨,同比下降3.26%,金条及金币用金102.13吨,工业及其他用金46.93吨。

《中国黄金行业市场前瞻与投资战略规划分析报告》数据显示,2013年4月至2015年年中,国际金价大幅下跌后一直处于低迷状态。

从全球经济形势看,2015年世界经济增速可能会略有回升,但总体复苏疲弱态势难有明显改观,国际金融市场、大宗商品市场波动性加剧,地缘政治等非经济因素影响大,不确定因素依然较多。

伴随美元走强,2015年黄金及有色金属、石油等大宗商品的价格均低位运行,未来几年金价低位运行或将成为一个“新常态”。

2019年8月1日,世界黄金协会1日发布的一份报告显示,今年上半年,全球黄金需求同比增长8%至2181.7吨,为近三年同期新高。

扩展资料:

投资好处

1、对抗通货膨胀

几十年来,通货膨胀十分严重,普遍国家都受此问题的困扰。货币价值贬值,货币购买力日渐降低,钱变得不值钱了。

在一些极端的情况,国家的货币通货膨胀严重,钞票就会变得如同废纸一般。黄金本身属于贵重商品,金价会随着通货膨胀而上升,也就是黄金抵消了通货膨胀的损失,保证了投资者的资产不会被通货膨胀侵蚀。

2、卓越的避险功能

当世界政局和经济不稳,尤其是发生战争或经济危机时,各种普遍的投资工具如股票、基金、房地产等都会受到严重的冲击,这时黄金就体现了很好的避险属性。

即使遭遇经济危机,黄金的价格仍能维持不变甚至稳步上升,保持了资产的价值。而随着黄金矿产的不断开和需求的不断增加,黄金变得更加稀有,增强了自身的避险属性。

百度百科-黄金

全球经济趋势及其对黄金的影响是什么?

—— 以下数据及分析均来自于前瞻产业研究院《中国黄金行业市场前瞻与投资战略规划分析报告》。

全球黄金饰品需求较大

黄金十分珍贵,在自然界中的储量较低,在世界范围内的分布相对较广,澳大利亚、俄罗斯、南非、美国、印度尼西亚、巴西、秘鲁、中国、加拿大、乌兹别克斯坦等使目前世界查明黄金可控制的基础储量最多的国家。其中,我国黄金可控制的基础储量为2000吨,位居世界第八位。

黄金兼具商品与金融工具的双重特点,其需求可分为黄金饰品需求、投资用金需求、中央银行需求和工业用金需求四大类。从全球黄金需求的分布来看,黄金饰品需求和投资用金需求所占比重较大。2019年全球黄金饰品需求为2107.04吨,投资用金需求为1271.70万吨,中央银行需求和工业用金需求分别为650.32吨和326.62吨。

全球矿产黄金为主要供应源

黄金的供应主要由矿山生产黄金、再生金和生产生对冲额构成,其中矿上生产黄金是黄金供应的主要来源。2019年全球矿山生产黄金3463.67吨,占黄金总供给的72.52%;再生金产量1304.11吨,占黄金总供给的27.30%。

根据美国地质调查局的统计数据,2019年全球矿产金总产量达到3300吨,其中,黄金产量过百吨的国家合计10个,分别为中国、澳大利亚、俄罗斯、美国、加拿大、印度尼西亚、加纳、秘鲁、墨西哥和乌兹别克斯坦。这些国家黄金产量合计约为2030.23吨,占2019年全球矿山黄金总产量的61.52%。

全球金价大幅上涨

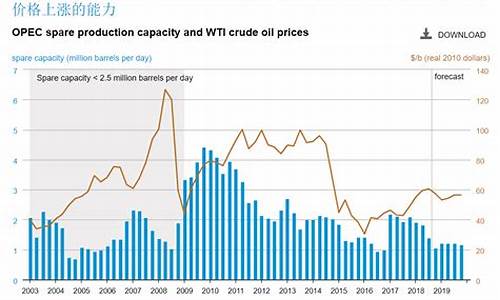

2005年起,国际黄金价格持续上行,至2011年9月达到1900美元/盎司的历史高位后,此后至2013年4月中旬,国际金价在1500美元/盎司至1900美元/盎司之间的区域波动。2013年4月中旬以来,受全球经济形势前景预期及美国货币政策等因素的影响,国际黄金价格出现下跌,由2013年4月上旬的1560美元/盎司左右一路下跌至2013年末的1200美元/盎司左右,此后国际黄金价格在1100美元/盎司至1300美元/盎司左右宽幅震荡。

2019年度,国际黄金价格自年初以1282.40美元/盎司开盘,6月起黄金价格开始向上突破,2019年9月4日达到1,557.03美元/盎司,年末收于1,517.10美元/司。2019年度国际黄金平均价格为1395.60美元/盎司,同比增长9.84%。

截至2020年6月30日,全球央行启动新一轮宽松政策,利率下滑降低了黄金持仓成本,黄金作为对冲通胀和风险的工具受到市场追捧,全球更多的避险资金进入黄金市场,国际金价达到1732.43美元/盎司,国际金价进入快速上升通道。

山东省黄金储量最多

我国黄金的地区分布不平衡,东部地区金矿分布较广,类型较多。从金矿特点来看,主要以岩金为主,伴生金比重较大,难选冶金矿占比较高,小型矿床多,大型、超大型矿床少。根据《中国黄金年鉴2019》,2018年我国30个省(区、市)有黄金查明储量报告,黄金查明储量200吨以上的共有18个省级行政区,黄金查明储量合计为12845.55吨,占全国黄金查明储量的94.19%,其中四川地区黄金查明储量为458.40吨,占全国黄金查明储量的3.36%,位居第十一位。

我国黄金市场近年来消费总体保持增长趋势,但存在一定程度的波动,其中2013年黄金消费量最高,达到1176.40吨。2019年我国黄金消费量为1002.78吨,同比下降12.91%。2019年全国黄金实际消费量有所下降主要是受经济下行压力增大等因素影响,国内黄金消费疲软,尤其随着下半年黄金价格的不断攀升,黄金首饰消费出现下滑,未能延续上半年同比增长的趋势。

我国黄金消费量主要来源于黄金首饰用金、金条及金币用金、工业及其他用金等,其中黄金首饰用金、金条用金成为黄金市场消费用金的重要组成部分。2019年,我国黄金首饰用金量为676.23吨,金条及金币用金量为225.80吨。

黄金产量连年下降

近年来,随着国家先后出台环保税、税政策、自然保护区等生态功能区内矿业权退出、矿业权出让收益政策、氰渣作为危险废物管理、矿山枯竭等因素的影响,部分黄金矿山企业减产或关停整改,2017年度黄金产量自2010年以来首次出现下滑。2017年全国黄金产量为426.142吨,与2016年相比,减产27.344吨,同比下降6.03%。2018年全国黄金产量为401.119吨,与2017年相比,减产25.023吨,同比下降5.87%。2019年全国黄金产量为380.23吨,与2018年相比,减产20.89吨,同比下降5.21%。虽然产量持续下滑,但中国黄金产量连续13年位居全球第一,近年来黄金行业积极响应新时代高质量发展要求,深化供给侧结构性改革,正经历由规模速度型向高质量效益型的转变。

受人民币汇率变化的影响,国内黄金价格与国际黄金价格变化的时间点有所区别,但国内金价与国际金价波动的整体趋势一致。从历史数据来看,2006年以前黄金价格相对平稳,涨跌幅度相对不大。2006年以后,黄金价格进入快速上涨阶段,虽然期间受2008年全球金融危机影响出现下跌,但整体仍是上涨趋势,2011年9月国内Au99.95黄金价格最高涨至396元/克。随着美国经济复苏,美元走强,黄金价格开始回调,但仍保持在高位。进入2013年后黄金价格出现快速下跌,2014年10月黄金价格跌至最低点172.90元/克,之后在低点徘徊,进入2016年后Au99.95黄金价格出现上涨,由年初的220元/克左右涨至2016年7月的290元/克左右,从2016年9月至2018年12月期间,黄金价格较为平稳,维持在270元/克左右。

2019年度,上海黄金Au99.95黄金以年初283.80元/克开盘,2019年8月29日和2019年9月5日达到最高点360.00元/克,年末收于342.57元/克,年加权平均价格为308.84元/克。

金融市场的不稳定性。我们认为,2019年的全球投资者将继续青睐黄金,将黄金当作一种有效的多元化投资标的和系统性风险对冲工具。我们在多个全球指标上看到了更高的风险和不确定性:高企的估值和更高的市场波动;欧洲的政治和经济不稳定性;保护主义政策可能导致的更高通胀率;更高的全球衰退可能性。这些趋势的共同作用加剧了衰退风险。

利率和美元的影响。虽然黄金可能面临利率上升和美元走强的阻力,但2019年,美元的上涨趋势可能正在失去动力。

衡量美元相对一揽子主要货币走向的DXY美元指数从2008年低点已经上涨了将近10%。2016年出现过一次类似趋势,而后发生了大幅回调;其次,随着美联储的政策立场变得中立,尤其是由于近期美元的走势一定程度上是由其他央行维持的较为宽松的货币政策推动的,美国利率升高对美元的正面影响将会消退;再次,特朗普经常表达对强势美元导致的竞争劣势的不满;最后,新兴市场央行继续分散对美元的敞口。

经济结构改革。新兴市场占黄金消费需求的70%,对金价的长期表现非常重要。印度和中国尤为突出。为了促进增长,维持自身在全球格局中的地位,这两个国家已经开始实施必要的经济改革。例如,中国的“一带一路”倡议专注于促进区域经济发展,提振大宗商品市场,升级基础设施(见2018年10月《黄金投资者》的《中国经济前景》)。

近期的金价受到风险认知、美元走向、经济结构改革的影响。就现状而言,我们认为这些因素可能会继续维持黄金的吸引力。

长期而言,新兴市场中产阶级的发展、黄金作为避险资产的作用和黄金在科技应用中不断扩大的用途将为金价提供支撑。此外,央行继续买入黄金,使其外汇储备多元化,并对冲法币风险,尤其是由于新兴市场央行往往持有大量美国国债。2018年的央行黄金需求达到2015年以来的最高水平,因为有更多国家为了多元化和安全起见,在外汇储备中增持黄金。

一般而言,有四种特性使得黄金成为一种有价值的战略资产,黄金让投资者获得:

收益来源;

在经济扩张和衰退期与主要资产类别的低相关度;

流动性与其他金融证券相同的一种主流资产;

历史已证实,可提高投资组合风险调整后收益。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。